La escasa oferta de vivienda en España y la elevada demanda es el catalizador que ha disparado su precio a máximos históricos. En los últimos doce meses, las casas de segunda mano han subido de media un 19,9%, hasta colocar el coste del metro cuadrado en febrero en 2.959 euros, según datos de Fotocasa. Este incremento hace que un piso estándar de 80 metros cuadrados alcance un precio medio de 235.981 euros.

Los analistas prevén que el valor de la vivienda siga al alza porque su déficit acumulado ronda en España las 700.000 unidades, según datos del Banco de España. No obstante, el conflicto originado en Oriente Medio puede cambiar el actual escenario y abaratar los precios, eso sí, si se cumplen determinadas condiciones.

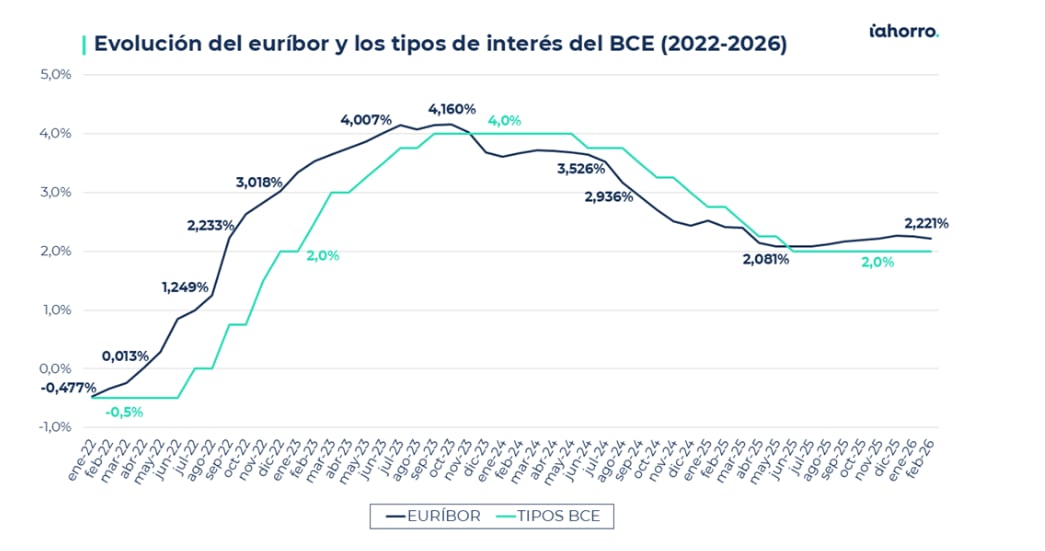

Esto se explica por una combinación de casusas y efectos. La guerra entre Estados Unidos, Israel e Irán puede disparar aún más el precio de la energía e incrementar la inflación en la Unión Europea. Para atajarla, el Banco Central Europeo podría abandonar su actual política monetaria y subir los tipos de interés, lo que encarecería las hipotecas, dificultaría el acceso a la financiación de potenciales compradores y dispararía aún más el euríbor, que ahora está en el 2,52%.

Al mismo tiempo, la crisis energética podría acarrear una crisis económica global que redujera el consumo e incrementara la tasa de paro. Estas circunstancias podrían hacer que muchos propietarios optaran por vender sus vivienda. En paralelo, los fondos de inversión podrían deshacerse de inmobiliario ante la bajada del turismo. Todo ello generaría un aumento de la oferta y una caída de la demanda que se traduciría en una bajada de precio de los pisos.

Una guerra prolongada: ¿la ‘solución’?

Sin embargo este escenario sólo sería posible si el conflicto en Oriente Medio se prolonga. “Si dura un año y medio o más podría darse esta situación”, afirma Ignasi Rosello, miembro de la junta directiva de la Federación Internacional de Profesiones Inmobiliarias (Fiabci Spain).

A su juicio “una guerra de dos, tres semanas, dos meses… no tendría ningún efecto en la bajada de precios”. Argumenta que si “la economía va bien, la gente tiene empleo y los bancos dan hipotecas, los precios no van a bajar, pero si la guerra dura mucho más de lo esperado sí podría ocurrir”.

Por su parte, Ferran Font, director de estudios de pisos.com, también considera que a corto plazo los pisos no se abaratarán porque “el mercado está en unas cifras muy sólidas”. Incluso podrían subir por los efectos del conflicto bélico, asegura, sobre todo en la vivienda nueva, ya que la guerra puede provocar un nuevo encarecimiento de las materias primas utilizadas en la construcción, con consecuencias directas en los costes de producción.

Incide en que “venimos de récord de transacciones, de precios altos y de aumentos disparados. Ahora mismo se me hace difícil vislumbrar una caída en los precios. Mucho debería cambiar la situación para que esto se produjera”.

Por su parte Miguel Ángel Gómez Huecas, presidente de la Federación de Asociaciones de Empresas Inmobiliarias (Fadei), prevé que los precios podrían “estabilizarse e incluso bajar”, si las administraciones empiezan a construir más vivienda pública y aumente el stock. “Un mayor stock de vivienda generará que los precios se vayan reduciendo poco a poco. A más oferta, precios más bajos”.

Hipotecas más caras y subida del euríbor, las primeras consecuencias

Lo que ya ha provocado la escalada bélica ha sido un encarecimiento de las hipotecas y la subida del euríbor. El principal índice de referencia de las hipotecas variables en España ha repuntado un 2,415 de media en marzo, lo que anticipa subidas inmediatas en las cuotas mensuales de los hipotecados a tipo de interés variable y endurece las condiciones para quienes buscan acceder a una vivienda con financiación bancaria.

El 10 de marzo, el euríbor registró su mayor subida diaria en casi veinte años, situando su media mensual por encima de la de marzo de 2025. Este salto rompe dos años de alivio para los titulares de hipotecas a tipo variable, que hasta ahora se beneficiaban de cuotas a la baja. A juicio del portavoz de Finanzas Personales del comparador Kelisto, Pedro Ruiz, “el euríbor ha frenado en seco su tendencia descendente debido a un factor claramente exógeno: la escalada bélica en Irán”.

La presión sobre el euríbor no solo afecta a los hipotecados actuales. Las personas que buscan contratar una hipoteca en lo que resta de 2026 encontrarán condiciones más restrictivas.

“La banca lleva meses retocando su cartera hipotecaria para mitigar riesgos como los actuales. Y es que desde el verano pasado todas las entidades financieras han ejecutado subidas en el interés que cobran en sus hipotecas fijas”, explica Pedro Ruiz.